【2026税制改正】賃貸不動産・小口化商品の相続税評価見直し|5年ルールの影響と対策

2026年(令和8年)の税制改正大綱において、多くの不動産オーナーや投資家が注目すべき「相続税評価方法の見直し」の方針が示されました。

ターゲットとなるのは、主に「直近で売買・新築された賃貸不動産」と「不動産小口化商品」です。

これまで「市場価格と相続税評価額(通達評価)の乖離」を活用して行われてきた節税対策に対し、国税庁が「原則時価評価」というルールを適用する形となります。

「節税ができなくなるのか?」「すでに持っている物件はどうなる?」

様々な情報が錯綜していますが、重要なのは「誰が、いつから、どの資産で影響を受けるか」を正確に把握することです。

本記事では、今回の改正見通し(大綱ベース)を整理した上で、ご自身が対象になるかを判断するためのチェックリストと、単なる節税対策ではない「資産防衛」の視点からの対策を解説します。

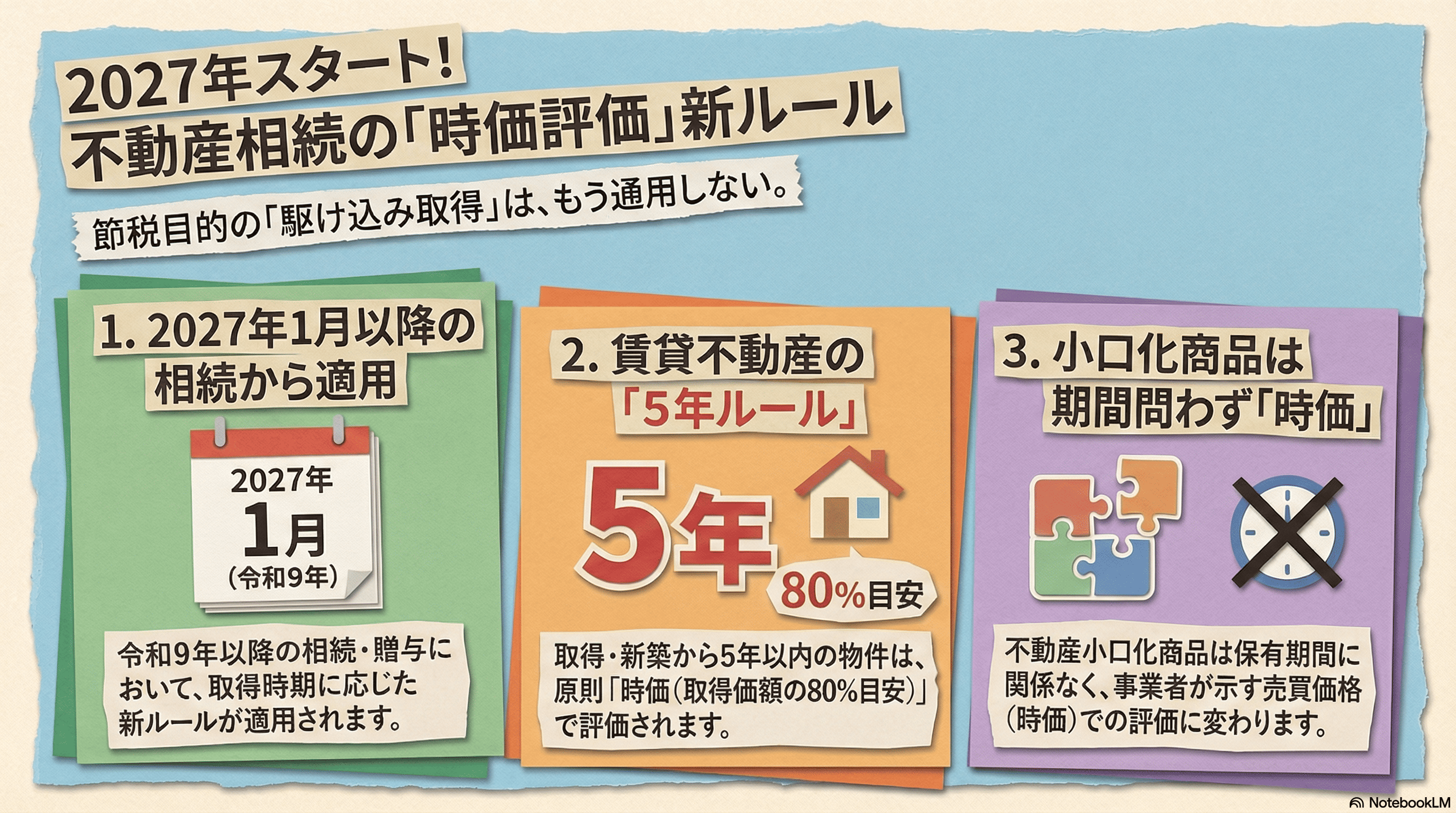

1. 【結論】2027年から何が変わるのか?

まずは今回の改正の全体像を整理します。適用時期と対象資産は以下の通りとなる見通しです。

改正のポイント

- 適用時期:2027年(令和9年)1月1日以後の相続・贈与から

※正確には「評価通達で定める日以後の取得」から適用されます - 主な対象:

- 課税時期前5年以内に、対価を伴う取引(売買等)で取得または新築した「一定の貸付用不動産」

- 不動産小口化商品(一定の不動産特定共同事業契約に基づく権利等)

- 変更内容:原則として「通常の取引価額(時価)」で評価する

特に重要なのは、以下の2つの区別です。

| 区分 | 対象資産 | 改正後の評価方法(原則) | 5年経過後の扱い |

|---|---|---|---|

| A | 賃貸マンション・アパート等 (売買・新築したもの) |

時価 ※安全弁として「取得価額等を基に計算した額の80%」が認められる見通し |

本ルールの対象外 (原則は通達評価だが、総則6項のリスク等の議論は残る) |

| B | 不動産小口化商品 (信託受益権など) |

原則 時価 (事業者が示す処分価格等を参酌) |

時価のまま (5年経過しても戻らない) |

2. 【3分判定】あなたは影響を受ける?チェックリスト

制度は複雑に見えますが、論点はシンプルです。ご自身の保有資産や今後の計画に照らしてチェックしてみてください。

Q1. 対象となる資産を持っていますか(または購入予定ですか)?

- A:アパート・マンション・ビル等の「賃貸不動産」

- B:「不動産小口化商品」(任意組合型・信託受益権など)

- C:どちらもない → 今回の改正による直接の影響はありません。

Q2. 【A:賃貸不動産の場合】入手した手段とタイミングは?

相続発生予定時期から見て…

- 「売買・新築」で取得してから5年以内である:

【影響大】 時価(または取得価額ベースの80%相当額)評価になる可能性が高いです。 - 「相続・贈与」で引き継いだものである:

【影響小】 対価を伴う取引ではないため、今回の5年ルールの対象外となる見込みです。 - 取得から「5年以上」経過している:

【従来通り】 原則として現行の通達評価(路線価等)が維持される見込みです。

Q3. 【B:小口化商品の場合】事業者からの情報開示はありますか?

保有期間に関わらず…

- 買取価格や売買実例が明確:

【影響大】 その価格(時価)を参酌した評価となります。従来の大きな圧縮効果は消滅します。 - 価格情報が不明瞭:

【要注意】 「通常の取引価額」が明らかでない場合は、上記A(貸付用不動産)と同様の方法で評価する等の対応が必要になり、実務上の判断が難航するリスクがあります。

3. 賃貸不動産と小口化商品、それぞれの改正詳細

A) 課税時期前5年以内の「一定の貸付用不動産」

これまでは「路線価」や「固定資産税評価額」に基づいて評価されていましたが、売買や新築等で取得してから5年以内の物件については、原則として「通常の取引価額(時価)」で評価されます。

ただし、実務上の負担を考慮し、課税上の弊害がない限り、取得価額を基に地価変動等を考慮して計算した価額の「80%相当額」での評価が可能となる見込みです(いわゆる“安全弁”)。

これにより、市場価格の100%で課税される事態はある程度防げる設計になっています。

B) 不動産小口化商品

こちらは取得時期にかからわず、原則として「通常の取引価額(時価)」をベースに評価されます。「5年持てば評価が下がる」というルールは適用されない見通しであるため、注意が必要です。

評価額の算定においては、以下のような指標が参酌される予定です。

- 事業者が公表する適正な処分価格・買取価格

- 事業者が把握する適正な売買実例価額

- 定期報告書等に記載された不動産価格

なお、これらの情報がなく通常の取引価額が明らかでない場合には、貸付用不動産と同様の方法(取得価額ベース等)で評価するとされています。

4. 「80%評価」と「5年ルール」の落とし穴

「時価評価になっても、80%で評価してくれるなら2割減にはなる」「5年待てばいい」と安心するのはまだ早いです。以下の点に注意が必要です。

NOTE:80%評価の条件

この80%評価(安全弁)には「課税上の弊害がない限り」という前提が付く見通しです。あからさまな租税回避行為(例:相続直前の駆け込み取得など)とみなされた場合、80%の適用すら否認されるリスクが残ります。また、計算のベースは「買った金額そのもの」ではなく、地価変動率などを加味して調整した額になる点も留意が必要です。

WARN:5年経過後のリスク

「5年経てば元の評価ルールに完全に戻る」と断定するのは危険です。

今回の新ルールの直接対象からは外れますが、市場価格と通達評価額の乖離があまりに著しい場合には、従来通り「総則6項(伝家の宝刀)」による否認リスクが存在します。「5年経てばどんな節税も認められる」というわけではありません。

関連記事:節税目的で不動産を購入する際、評価額だけでなく「収益性」を無視すると資産を減らす結果になります。

5. 名古屋相続税無料診断センターからの提言:これからの資産防衛と対策

今回の改正は、「節税のみ」を目的にした不動産投資への警鐘です。しかし、不動産が相続対策において無力になったわけではありません。名古屋相続税無料診断センターでは、以下の視点での再設計を推奨しています。

- 「収益性」への回帰

評価減メリットが薄れる分、不動産本来の「稼ぐ力(キャッシュフロー)」が重要になります。納税資金を賄えるだけの利回りが確保できているか、再計算が必要です。 - 「エビデンス」の整備

時価評価が原則となる以上、不動産鑑定評価書や査定書の重みが増します。税務調査での否認を防ぐため、不動産実務に精通した専門家による資料整備が不可欠です。 - 小口化商品の選別

今後は「節税効果」よりも「透明性(価格開示の正確さ)」と「換金性(すぐに現金化できるか)」が商品選びの絶対条件になります。

6. よくあるご質問

Q1. 2026年中に相続が発生した場合はどうなりますか?

現在の改正案では、2027年(令和9年)1月1日以後の相続・贈与(※評価通達で定める日以後の取得)から適用される見通しです。2026年中の相続であれば、原則として現行制度(路線価等)での評価となりますが、極端な節税の場合は総則6項での否認リスクがある点に変わりはありません。

Q2. 建替えや大規模修繕をした場合はどうなりますか?

新たに建物を新築した場合は「課税時期前5年以内」の判定対象となり得ます。

ただし、税制改正大綱には「大綱公表日の5年前以前から所有していた土地の上に、公表日以後に新築した家屋」には適用しない旨の注記があります。つまり、「昔から持っている土地での建替え」などは対象外となる可能性がありますが、詳細は今後の通達で確認が必要です。

Q3. 小口化商品はすべてダメになるのでしょうか?

いいえ、すべてが否定されるわけではありません。資産運用の観点や、遺産分割のしやすさ(分けやすさ)というメリットは残ります。ただし「相続税を大幅に減らす」という機能は大きく制限されるため、導入目的の再確認が必要です。

7. 無料診断のご案内

今回の改正は、不動産を活用した相続対策の「ルール変更」です。

しかし、ルールが変われば、また新しい「適切な守り方」が存在します。

- 所有している物件が5年ルールに抵触するか?

- 保有中の小口化商品の評価額はどう変わるか?

- 今の対策のままで、納税資金はショートしないか?

不安な方は、施行前に一度シミュレーションを行うことを強くお勧めします。

名古屋相続税無料診断センターでは、税理士と不動産専門家(STF PropTech)が連携し、制度改正を織り込んだ「相続税・資産分析シミュレーション」を実施しております。

なお、お電話では個別のご相談対応は行っておりません。お電話は来所予約の受付としてご利用ください。

お急ぎの方は 0120-339-719 (予約受付時間 平日10:00〜18:00)

参考文献

- [1]自民党・公明党「令和8年度税制改正大綱」

- [2]デロイト トーマツ グループ「資産税等に関する令和8年度税制改正について」

- [3]税理士法人山田&パートナーズ「貸付用不動産の評価方法の見直し」

免責事項

本記事に掲載された情報は、令和8年度税制改正大綱および2025年12月時点の公開情報に基づき作成しており、今後の法令・通達の制定により内容が変更される可能性があります。具体的な税務上の判断や手続きについては、必ず税理士等の専門家にご相談ください。

本記事は、AIを高度なリサーチおよび執筆のアシスタントとして活用し、作成されました。記事の内容については、監修者である税理士(佐治英樹)が全ての正確性を確認し、最終的な責任を負っています。

著者情報

- 税理士(名古屋税理士会 登録番号_113665), 行政書士(愛知県行政書士会 登録番号_11191178), 宅地建物取引士(愛知県知事), AFP(日本FP協会)

-

「税理士業はサービス業」 をモットーに、日々サービスの向上に精力的に取り組む。

趣味は、筋トレとマラソン。忙しくても週5回以上走り、週4回ジムに通うのが健康の秘訣。