非上場株式の相続税評価とは?3つの価格の違いと見直し議論を税理士が解説

この記事でわかること: 非上場会社の株式、いわゆる「自社株」を相続したときに問題になりやすい、相続税評価・会社法上の価格・M&A価格の違いを整理します。

特にこの記事では、相続税申告で使う「取引相場のない株式」の評価を中心に、評価方式の考え方、見直し議論、相談前に確認したい資料を解説します。

目次

非上場会社の株式、いわゆる「自社株」を相続したとき、多くの方が最初に迷うのは「この株式はいくらで評価すればよいのか」という点です。

上場株式であれば、証券取引所の株価を見れば価格を確認できます。しかし、非上場株式には日々売買される市場価格がありません。そのため、相続税申告では、国税庁の評価ルールに沿って評価する必要があります。

ただし、非上場株式の評価には、大きく3つの見方があります。

| 評価の種類 | 使う場面 | 目的 |

|---|---|---|

| 相続税評価 | 相続税申告・贈与税申告 | 税額を計算する |

| 会社法上の価格 | 少数株主の買取、譲渡制限株式の売買など | 株主間の公平を考える |

| M&A価格 | 会社売却・買収交渉 | 売り手・買い手の交渉材料にする |

この記事では、この3つのうち相続税評価を中心に解説します。

この記事の結論

非上場株式の相続税評価は、会社の規模、株主の立場、会社の資産内容によって大きく変わります。近年は国や有識者の間でも評価方法の見直し議論が進んでいますが、単純に「評価を上げればよい」「評価を下げればよい」という話ではありません。税負担の公平性と、中小企業の事業承継への影響の両方を見ながら慎重に判断する必要があります。

まず知っておきたい:非上場株式の評価には3つの見方がある

非上場株式の評価で最初に押さえるべきことは、「評価額は一つとは限らない」という点です。

同じ会社の同じ株式でも、何のために評価するかによって、使う評価方法や考え方が変わります。相続税申告では、相続税を計算するための評価額が必要です。一方、M&Aでは、会社を売買するための交渉の出発点となる価格が必要です。また、少数株主から株式を買い取る場面では、会社法上の「公正な価格」が問題になることもあります。

たとえば、M&Aの実務では買い手との相乗効果、いわゆるシナジーを加味したり、将来の収益力を重視して価格を出したりすることがあります。 しかし、M&Aで高く売れそうだからといって、その金額がそのまま相続税評価額になるわけではありません。

逆に、相続税評価額が低いからといって、その価格で少数株主や従業員株主から強制的に株式を買い取ってよいとも限りません。

目的ごとに価格を分けて考える

非上場株式では、「相続税申告のための評価額」「株主間の取引で問題になる価格」「M&Aで交渉される価格」が一致しないことがあります。まずは、何のために評価するのかを分けて考えることが大切です。

この記事の中心は、あくまで相続税を計算するための相続税評価です。

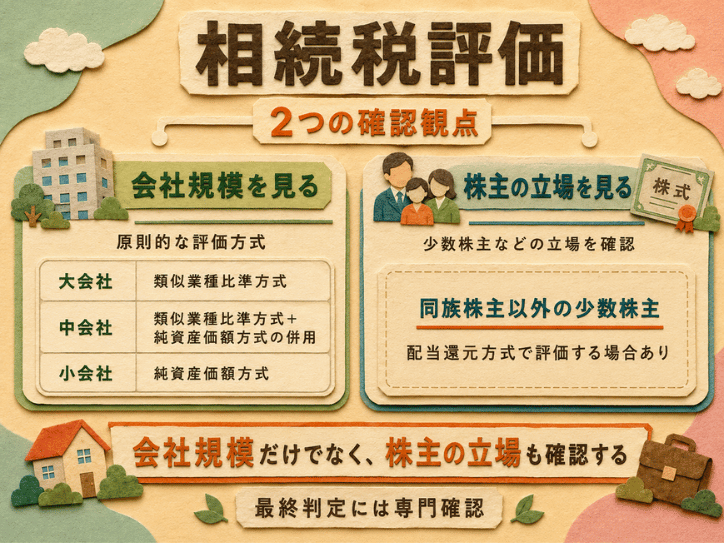

相続税では、非上場株式をどのように評価するのか

相続税では、非上場株式を「取引相場のない株式」として評価します。

市場価格がないため、実務上は国税庁の「財産評価基本通達」に基づく評価方式を使います。大まかには、評価する会社を総資産額や従業員数などによって「大会社・中会社・小会社」の3つに区分し、その規模に応じて原則的な評価方式を当てはめます。

| 会社区分 | 原則的な評価方式 | 基本的な考え方 |

|---|---|---|

| 大会社 | 類似業種比準方式 | 似た業種の上場会社を参考にする |

| 中会社 | 類似業種比準方式と純資産価額方式の併用 | 大会社と小会社の中間として評価する |

| 小会社 | 純資産価額方式 | 会社の資産と負債をもとに評価する |

ただし、会社の経営権を持たない「同族株主以外の少数株主」が取得した株式については、会社規模にかかわらず、特例的な評価方式である「配当還元方式」で評価する場合があります。

評価で特に重要な2つの視点

非上場株式の相続税評価では、会社の規模だけでなく、株式を取得する人が経営権に近い立場なのか、少数株主に近い立場なのかも確認します。つまり、「会社の規模」と「株主の立場」の両方を見ることが重要です。

主な評価方式をわかりやすく整理する

非上場株式の相続税評価でよく出てくる3つの評価方式について、一般的な意味をわかりやすく整理します。

類似業種比準方式は、似た業種の上場会社を参考にする方法

類似業種比準方式は、評価する非上場会社と似た業種の上場会社を参考にして、株式価値を計算する方法です。主に大会社で使われます。

似た業種の上場会社の株価をベースに、「配当金額」「利益金額」「純資産価額(簿価)」の3つの要素を比較して評価額を算出します。客観性がある反面、所有と経営が分かれている上場会社と、オーナー経営が多い非上場会社を単純比較することの難しさも指摘されています。

純資産価額方式は、会社の資産と負債を見て評価する方法

純資産価額方式は、会社の資産から負債を差し引いた純資産、つまり会社が持っている財産から借入金などを引いたら株主にどれくらい残るかをもとに評価する方法です。主に小会社で使われます。

会社が不動産や有価証券を多く持っている場合、帳簿上の金額ではなく、相続税評価額で洗い替えて計算し直す必要があるため、含み益がある場合は評価額が高くなりやすい特徴があります。

配当還元方式は、少数株主向けの特例的な方法

配当還元方式は、株式を持つことで受け取る配当をもとに、株式価値を逆算して評価する方法です。

会社の経営に関与できず、実質的に配当を受け取る程度の少数株主であれば、会社全体の資産を基準にするより実態に合っているため、この特例が使えます。一般的に、他の評価方式よりも評価額が低く抑えられますが、適用できる株主の判定、たとえば同族株主かどうか、議決権割合などには専門的な確認が必要です。

自社株評価で誤りやすいポイント

「会社規模だけで方式が決まる」「親族なら必ず同じ評価になる」「昔の売買価格や額面金額で評価できる」と考えるのは危険です。実際には、会社の状態、株主構成、取得者の立場によって評価方式が変わる可能性があります。

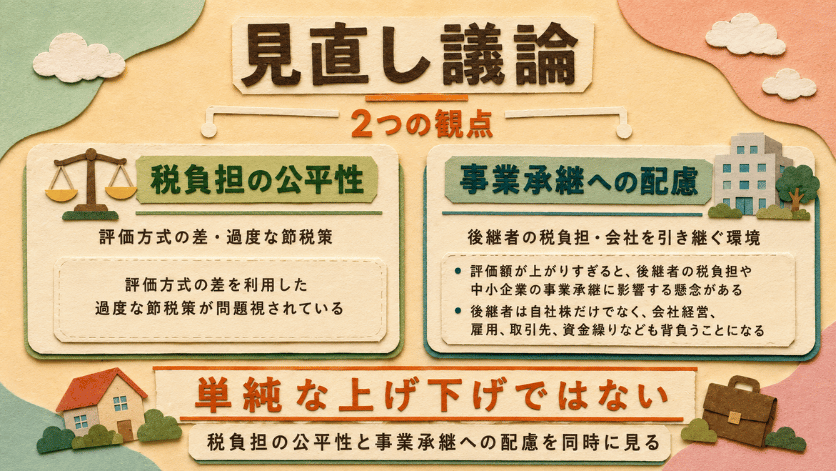

なぜ今、非上場株式の相続税評価が見直し議論になっているのか

現在、国や有識者の間で、非上場株式の評価方法の見直しが議論されています。その背景にあるのは「税負担の公平性」です。

たとえば、使う評価方式、つまり類似業種比準方式と純資産価額方式によって評価額に大きな差が出ることがあります。一部では、この評価方法の差を利用して、意図的に会社の規模区分を変えるような過度な節税策が問題視されています。

現金や不動産を相続した人との間で、税負担の不公平が生じないようにルールを整えようというのが議論の発端です。

一方で、経済団体などからは「評価ルール見直しによって評価額が上がりすぎると、後継者の税負担が重くなり、中小企業の事業承継が立ち行かなくなる」という懸念の声も上がっています。

見直し議論は「増税か減税か」だけではない

非上場株式の評価見直しは、単に評価額を上げるか下げるかという話ではありません。税負担の公平性を確保しながら、中小企業の事業承継に過度な負担をかけないようにするという、難しいバランスの問題です。

そのため、適正な評価に見直すことと同時に、後継者が会社を引き継ぎやすい環境を守る、つまり事業承継への配慮というバランスの取れた議論が進められています。

事業承継への影響にも配慮が必要

自社株は、会社の経営権と結びつく重要な財産です。後継者が自社株を相続する場合、単に財産を受け取るだけでなく、会社の経営、雇用、取引先との関係、資金繰りなども背負うことになります。

そこで、中小企業の円滑な世代交代を後押しするために「法人版事業承継税制」という制度が設けられています。これは、一定の要件を満たすことで、後継者が取得した自社株にかかる贈与税・相続税の納税が猶予される特例措置です。

経済界からも、円滑な事業承継を後押しする観点から、この制度の継続や期限延長が要望されています。

ただし、事業承継税制は自動的に使えるものではなく、都道府県知事の認定や継続的な報告など、厳格な手続きが求められます。自社株の評価額が高いからといってすぐに飛びつくのではなく、事業承継の計画全体を見据えて検討する必要があります。

非上場株式がある相続で、まず確認すべき資料

非上場株式が相続財産に含まれる場合、ご自身で「この会社の評価額はこれくらいだろう」と決め打ちするのは大変危険です。過去に親族間で売買した際の価格や、額面金額が、そのまま相続税評価額になるわけではありません。

まずは、評価の前提となる以下の資料を集めることから始めましょう。

| 資料 | 確認する内容 | なぜ必要か |

|---|---|---|

| 株主名簿 | 誰が何株持っているか | 株主区分や議決権割合の確認に使います |

| 定款 | 株式の譲渡制限など | 株式の性質や会社法上の扱いを確認します |

| 直近の決算書 | 資産、負債、利益の状況 | 会社規模や評価方式の検討に使います |

| 法人税申告書・勘定科目内訳書 | 税務上の資産・負債の内容 | 評価に必要な細かな内訳を確認します |

| 会社保有不動産の資料 | 土地・建物の内容や評価 | 純資産価額方式で評価額に影響することがあります |

資料がそろっていなくても、早めの相談が有効です

株主名簿や決算書が手元にない場合でも、どの資料をどの順番で集めるべきかを整理することはできます。申告期限が近づいてから慌てるより、早い段階で全体像を確認しておく方が安全です。

自分で判断しない方がよいケース

次のいずれかに当てはまる場合は、早めに税理士へ相談した方が安全です。

- 被相続人が会社オーナーだった

- 会社が不動産を多く保有している

- 会社に従業員株主や取引先株主など、親族以外の株主がいる

- M&Aや事業承継を検討している

- 過去に額面や極端に低い価格で株式を移動させたことがある

- 「配当還元方式」が使える株主かどうかの判断がつかない

- 事業承継税制の利用を検討している

非上場株式の評価は、どの方式を使うか、株主区分をどう判定するかによって、相続税額が大きく変わることがあります。

専門的な判断が必要な方へ: 非上場株式や自社株が相続財産に含まれる場合、申告の要否や相続税額の目安を早めに整理しておくことが大切です。

資料がそろっていない段階でも、まずは「どの資料を確認すべきか」からご相談いただけます。

非上場株式の相続について無料相談する当センターの初回相談では、申告が必要かどうかをはじめ、相続税額の目安、費用の見通し、今後の進め方について、代表税理士がわかりやすく整理してご提案いたします。

まとめ:非上場株式の評価は「目的」と「立場」を分けて考える

非上場株式には、相続税評価、会社法上の価格、M&A価格という別の見方があります。大切なのは、「どの価格が正しいか」と悩むのではなく、「何のための評価か」をしっかり分けることです。

相続税申告のための評価であれば、会社規模や株主区分に応じて「類似業種比準方式」「純資産価額方式」「配当還元方式」などを正しく選択する必要があります。この整理を誤ると、税務調査で指摘を受けたり、相続人同士のトラブルに発展したりする恐れがあります。

相談前にできること

まずは、次の3点を確認してみてください。

- 相続財産に自社株・非上場株式が含まれているか

- 誰が何株持っているかを示す株主名簿があるか

- 会社の直近の決算書、定款、法人税申告書があるか

「資料が手元にない」「会社に請求しづらい」という場合でも、最初の相談で「どのような手順で集めればよいか」からアドバイスが可能です。

非上場株式の評価は、担当する税理士の経験によって結果が大きく変わる分野です。申告や遺産分割の方針を決めてしまう前に、まずは非上場株式の相続に強い当センターの無料相談をご利用ください。

よくある質問

Q1. 非上場株式は、額面金額で評価すればよいですか?

いいえ。額面金額や過去の売買価格が、そのまま相続税評価額になるとは限りません。相続税申告では、原則として国税庁の評価ルールに沿って確認する必要があります。

Q2. M&Aで高く売れそうな会社は、相続税評価も高くなりますか?

必ずしも同じではありません。M&A価格は交渉や将来収益、買い手との相乗効果などを踏まえて決まることがあります。一方、相続税評価は相続税を計算するための評価であり、目的と考え方が異なります。

Q3. 少数株主なら、必ず配当還元方式で評価できますか?

必ず使えるとは限りません。同族株主に該当するか、議決権割合がどうなっているかなど、株主の立場を確認する必要があります。自己判断せず、株主名簿や定款をもとに専門家へ確認することをおすすめします。

Q4. 会社の資料が手元にそろっていなくても相談できますか?

はい。まずは、どの資料が必要か、誰にどのように確認すべきかを整理するところから相談できます。株主名簿、定款、決算書、法人税申告書などがあると、より具体的に検討しやすくなります。

非上場株式・自社株がある相続の無料相談実施中

相続財産に非上場株式や自社株が含まれる場合、評価方式や株主区分の判断によって相続税額が大きく変わることがあります。

当センターの無料相談では、申告が必要かどうか、相続税額の目安、必要資料、依頼した場合の費用の見通しを代表税理士が整理してご案内します。

※お電話ではご予約受付と概要確認を承っております。詳しいご相談はご来所面談でご案内します。資料を確認しながら正確にご案内するため、初回相談はご来所面談でお願いしております。

参考資料

著者情報

- 税理士(名古屋税理士会 登録番号_113665), 行政書士(愛知県行政書士会 登録番号_11191178), 宅地建物取引士(愛知県知事), AFP(日本FP協会)

-

「税理士業はサービス業」 をモットーに、日々サービスの向上に精力的に取り組む。

趣味は、筋トレとマラソン。忙しくても週5回以上走り、週4回ジムに通うのが健康の秘訣。