日本の相続税の特徴と国際比較

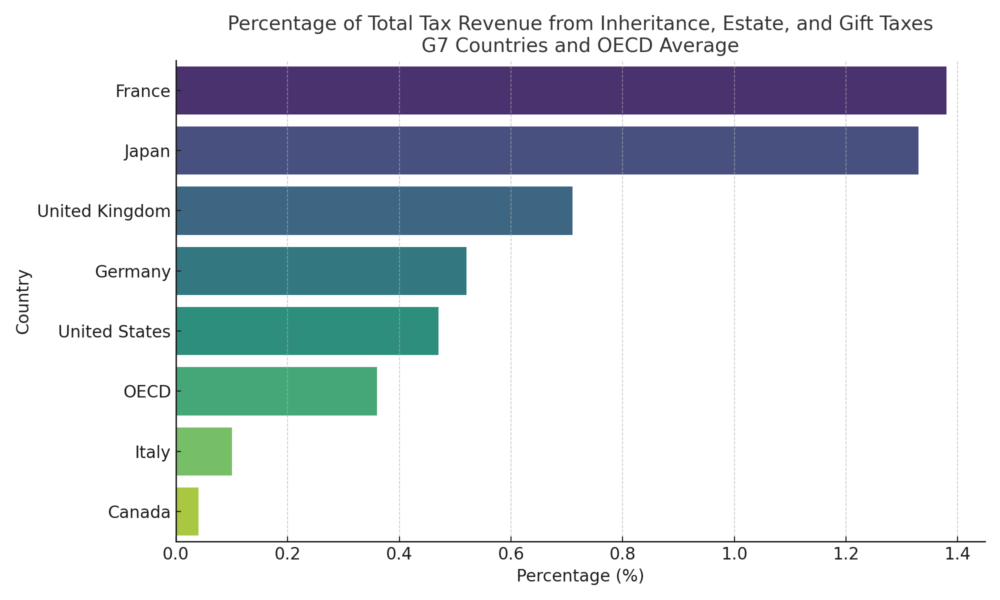

2018-19年の税収全体に占める相続税・遺産税・贈与税の割合をG7各国とOECD加盟国の平均と比較した表※1

日本の相続税の特徴

日本における相続税の特徴は、その比率の高さにあります。G7諸国の中で日本の相続税比率は1.33%と、フランスに次いで高い位置にあります。これはOECD(経済協力開発機構)加盟国の平均0.36%と比較しても、かなり高い水準です。この事実から、日本における相続税の負担が他国と比べて重いことがわかります。

例えばアメリカでは、相続税の基礎控除額が1千万ドル(約11億円)と設定されており、この金額以下の遺産には相続税がかからない仕組みになっています。この額はインフレ調整もされており、現在はさらに高い額になっています。これと日本の相続税制度を比較すると、日本の相続税の負担がいかに大きいかが理解できます。

相続税の種類とその違い

相続税には大きく分けて「遺産税」と「遺産取得税」の二つのタイプがあります。遺産税は、人が亡くなった際にその遺産に課税されるタイプです。この場合、課税の対象となるのは被相続人、つまり亡くなった人の遺産です。アメリカやイギリスではこの遺産税が採用されています。

一方、遺産取得税は、相続によって取得した財産に対して課税されるタイプです。こちらは相続人、つまり遺産を受け継ぐ人に焦点を当てた税制です。ヨーロッパの多くの国々でこのタイプが採用されています。

日本の相続税の位置づけ

日本の相続税は、理念的には「遺産取得税」タイプに分類されます。しかし、実際の税の仕組みを見ると、遺産税タイプに近い特徴を持っています。この点が日本の相続税を理解する上での複雑さを増しています。

まとめ

日本の相続税は、他の先進国と比較して高い税率が特徴です。税の種類は遺産取得税タイプに分類されますが、実際の仕組みは遺産税タイプに近いという独特の特性を持っています。このため、相続に際しては複雑な税制を理解した専門家のアドバイスが役立ちます。

※1 OECDウェブサイトのデータを基に作成

当事務所では初回無料でのご相談を承っておりますので、相続の問題でお悩みの方は、お気軽にご予約ください。

0120-339-719

0120-339-719著者情報

- 税理士(名古屋税理士会 登録番号_113665), 行政書士(愛知県行政書士会 登録番号_11191178), 宅地建物取引士(愛知県知事), AFP(日本FP協会)

-

「税理士業はサービス業」 をモットーに、日々サービスの向上に精力的に取り組む。

趣味は、筋トレとマラソン。忙しくても週5回以上走り、週4回ジムに通うのが健康の秘訣。

お知らせの最新記事

- 【4/5(日) 名古屋】弁護士・司法書士・税理士による遺産相続・遺言・登記 無料相談会を開催いたします!

- 相続税の税務調査は「実地調査」だけじゃない?増える“電話・手紙”と、無申告への厳しい視線【令和6事務年度】

- 引っ越しだけじゃない ペンリィが変えるかもしれない「死亡・相続手続き」のこれから

- 【10月4日(土) 名古屋】弁護士・司法書士・税理士による遺産相続・遺言・登記 無料相談会を開催いたします!

- 相談実績1,234件突破!【8/23(土)】相続・不動産のお悩み解決!無料相談会を昭和生涯学習センターで開催(オンライン相談も可)

- 【NHK報道】路線価上昇で相続税が突然発生?名古屋で今知るべき全知識

- 相談実績1,234件突破!【6/22(日)】相続・不動産のお悩み解決!無料相談会を名東生涯学習センターで開催(オンライン相談も可)

コラムの最新記事

- 【2026税制改正】賃貸不動産・小口化商品の相続税評価見直し|5年ルールの影響と対策

- 相続した実家、片付ける前に「やってはいけないこと」だけ先に確認――3か月・相続放棄・法定単純承認の地雷を避ける

- 「スマホで遺言」はどこまで本当?厳格化の理由と、争いの論点が変わる未来

- 相続税の税務調査は「実地調査」だけじゃない?増える“電話・手紙”と、無申告への厳しい視線【令和6事務年度】

- 引っ越しだけじゃない ペンリィが変えるかもしれない「死亡・相続手続き」のこれから

- 見つからない不動産"を防ぐには?2026年開始の新制度「所有不動産記録証明制度」の賢い使い方と知っておべき限界

- 『配偶者に全部』は本当に安心? 名古屋で考える二次相続モデルケースと対応策