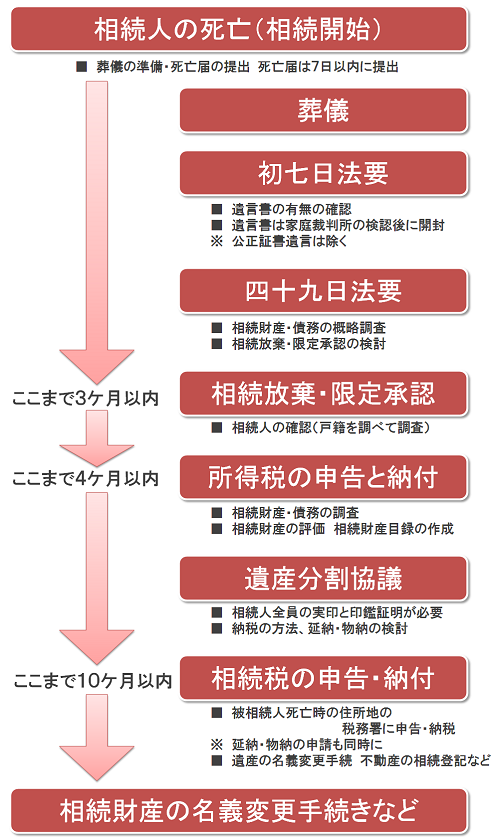

相続手続きの流れ

下記は、相続発生から申告・納税と各種財産の名義変更までの一般的な流れを図示したものです。

最低限これらの期限を把握し、全体の流れを知っておくことが、相続という大きな問題をスムーズに解決して行くポイントといえます。

相続手続きの全体像(フローチャート)

あくまで一般的なもので、実際は相続財産の内容やお客様の状況等によって手続き自体も異なるケースは珍しくありませんので、参考としてご覧ください。

また、分割協議が不成立の場合は、未分割での申告となります。

自分だけの相続スケジュールを明確に!

上の図は全体の地図です。次は、あなた専用のナビで「いつまでに」「何をすべきか」を明確にしましょう。

相続の開始

相続税の申告・納税は、相続開始の翌日から10か月以内が期限です。相続開始日は、被相続人が亡くなったことを知った日のことをいいます。

死亡から7日以内

死亡診断書の受け取り

死亡診断書を病院に発行してもらいます。死亡診断書は死亡の証明をするものですので死亡診断書がないと火葬・埋葬ができません。死亡診断書はその後の手続きに必要となる場合があるためコピーをとっておくことをお勧めします。

なお、死亡理由が明らかでない時は死体検案書が作成され、死体検案書が死亡の証明をするものとなります。

死亡届の提出

死亡届は死亡証明書と一体になっており、用紙の右側が死亡証明書、左側が死亡届です。死亡届の必要事項に記入したら、死亡届と火埋葬許可申請書を市区町村役場に提出し、火葬許可証をもらいましょう。火葬許可証を葬儀社に持っていくと火葬の申し込みができます。

死亡届は亡くなったことを知ってから7日以内(国外で亡くなった場合はその事実を知ってから3か月以内)に死亡地、本拠地、住所地のいずれかの市町村役場に死亡届を提出し、相続の手続きを開始します。

死亡から10日以内

葬儀

葬儀社に火葬許可証を提示し、葬儀の申し込みを行います。そして、お通夜や葬儀などの法要を行い、お墓・仏壇を用意します。

なお、葬儀費用は相続財産から控除することができますので、領収書をしっかりと保管しておきましょう。

公的年金の手続き

亡くなった方が年金受給者であれば、年金の受給停止手続きを住民票の住所地管轄の社会保険事務所でo行う必要があります。国民年金の場合は亡くなった日から14日以内に、厚生年金の場合は亡くなった日から10日以内に、年金事務所で年金受給停止の手続きを行う必要があります。

なお、年金の受給停止手続きには「年金証書」、「死亡診断書または火葬許可書」、「戸籍謄本または除籍謄本」、「故人と年金請求者の住民票写し」が必要です。

死亡から14日以内

健康保険の資格喪失届の提出

故人が国民健康保険に加入していた場合は、亡くなった日から14日以内に国民健康保険資格喪失届を市区町村役場に提出する必要があります。また、故人が75歳以上の場合は後期高齢者医療資格喪失届を提出します。

なお、喪失届を提出する際、健康保険証を返却します。

故人が会社員で健康保険に加入していた場合は、亡くなった日から5日以内に健康保険・厚生年金保険被保険者資格喪失届を会社経由で年金事務所に提出する必要があります。基本的には会社側で行う手続きですので勤務先の指示に従ってください。

なお、残された家族が故人の健康保険の扶養に入っていた場合は保険証が使えなくなります。国民健康保険に加入するか、他の家族の健康保険の扶養に入るようにしましょう。

介護保険の資格喪失届の提出

故人が介護保険の被保険者であれば資格喪失届を市区町村役場に提出する必要があります。要介護認定を受けていた場合は14日以内に介護被保険者証も返還しなければいけません。

なお、未納保険料がある場合は相続人に請求され、納め過ぎていた場合は相続人に還付されます。資格喪失届の必要書類は「介護保険の資格喪失届」と「介護保険被保険者証」です。

世帯主変更届の提出

故人が世帯主であった場合は死亡後14日以内に世帯主変更届を市区町村役場に提出する必要があります。一般的には、死亡届を提出する際に世帯主変更届を一緒に提出します。

なお、残された世帯員が一人の場合、もしくは残された世帯員が15歳未満の子供とその親権者である場合は、世帯主変更の手続きをおこなう必要がありません。

死亡保険金の請求手続き

故人が生命保険に加入していた場合、受取人は死亡保険金の受取が発生しますので、保険会社へ連絡する必要があります。 連絡をする際は、証券番号が分かるもの(保険証券等)が必要になります。生命保険金は受取人固有の財産となりますので、受取人が単独で申請をして受け取ることが可能です。他の相続人に許可を取る必要はありません。

金融機関への連絡

金融機関に口座名義人の死亡を連絡して、口座の入出金を止めてもらいましょう。口座を凍結しないと他の相続人が勝手に出金して使ったり、隠したりするおそれがあります。

公共料金等の引き落とし口座の変更等

故人の口座は入出金ができないよう凍結されますので、公共料金等の引落とし口座の変更が必要です。電気、ガス、水道、インターネット、Webサービス、NHK、クレジットカード、携帯電話等、各種契約の契約変更や解約手続きを行います。 手続きは、各契約先に連絡をする必要があります。

また、パスポートや運転免許証の返納も忘れずに行いましょう。

死亡から3ヶ月以内の手続き

遺言書の確認

遺産相続の手続きは遺言書の有無によって進み方が異なります。遺言書がある場合は遺言書の内容にしたがって遺産を分けますが、遺言書がない場合は相続人全員で集まって遺産の分け方を決める必要があります。そのため、まずは遺言書の確認をしてください。

家や事務所に金庫がある場合は金庫の中に遺言書が保管されていることがあります。また、公正役場で遺言書の検索をおこなうことができます。亡くなった方が公正証書遺言をしていた場合は検索すると見つかりますので、念のため検索しておくことをお勧めします。

遺言書の検認

自筆で書かれた遺言書を発見したら勝手に開封してはいけません。検認をせずに開封してしまうと5万円以下の過料を支払わなければいけなくなる場合があります。亡くなられた方の住所地を管轄している家庭裁判所に検認を申し立てるようにしてください。

検認を申し立てると家庭裁判所から相続人に検認の期日の連絡があります。そして、期日に家庭裁判所で出席した相続人の前で遺言書の開封と確認が行われます。確認後、検認済証明書を発行してもらえるので遺言書に添付することができます。

公正証書は、家庭裁判所での検認手続きは必要ありません。

相続人の調査・確定・戸籍謄本等の取得

遺言書がない場合は相続人全員で話し合って遺産の分け方を決めなければいけません。相続人全員で遺産の分け方を話し合うことを遺産分割協議と言います。遺産分割協議をおこなうために相続人が誰か調査する必要があります。

相続人を確定させるためには、亡くなった方の出生から死亡までの連続した戸籍、相続人全員の現在戸籍、子供がいない場合は、故人の両親の出生から死亡までの戸籍が必要です。

戸籍謄本は、ご逝去されたことが記載された戸籍謄本だけでなく、出生からご逝去まですべての戸籍謄本が必要なため、取得に時間がかかることがありますので、早めに取りかかりましょう。

「思っていたよりも難しく、時間もかかる」、「集めてみたけれど、途中で断念してしまった」という声をお聞きすることがよくあります。しかし、戸籍謄本によって相続人を確定しないと、次のステップに進むことができません。

特に、以下に当てはまる場合は戸籍の取得に時間がかかりますので、注意が必要です。

本籍地を異動しており、複数の市役所での取得が必要。

子供がおらず、故人の両親の出生から死亡までの戸籍も取得が必要。

代襲相続(※)が発生しており、本来相続人となるはずだった方の出生から死亡までの戸籍、代襲相続人の現在戸籍も取得が必要。

「相続人全員の現在戸籍」については、各相続人の本籍があるそれぞれの市役所で取得することになります。 相続人が遠方にお住まいの場合等は、各相続人に手配を依頼する必要も出てきます。

相続財産の調査、把握

故人の財産は既に明確でしょうか。相続財産を把握しなければ遺産分割協議を行うことができませんので、故人が所有していた財産を全て確認しましょう。金融機関の通帳や証券会社からの運用報告書、保険会社からの手紙等を頼りに相続財産を特定していきます。

預貯金については通帳があれば確認できますが、通帳が見つからない場合は金融機関に行き、口座の有無を調べてもらってください。

不動産については、毎年5月ごろに市区町村役場から送られてくる固定資産税の課税明細書を見ると確認することができます。固定資産税の課税明細書が見つからない場合は市区町村役場の資産税課で名寄帳をもらうことができます。なお、名寄帳を入手する際に固定資産の評価証明書も一緒に入手しておくと相続登記の際に使えて二度手間にならずにすみます。

取引金融機関の把握が漏れると、遺産分割協議の話し合いにも影響する恐れがあります。通帳や金融機関からの郵便物等、手がかりがないか事前に家の中をよく探しましょう。

なお、相続財産に借金も含まれます。故人が借金をしていた場合は相続人が代わりに弁済する必要がありますので、借金の有無も忘れず確認するようにしましょう。

遺産分割協議の実施(遺言書のない場合)

相続人が誰か確認し、相続財産を把握することができたら、遺言書のない場合、遺産分割協議を開始します。

遺産分割協議を行うには全ての相続人が集まる必要があります。相続人が一人でもいなければ遺産分割協議が無効になってしまうので注意してください。

相続人が未成年者であり、その親も相続人である場合、未成年者に特別代理人を選任する必要があります(家庭裁判所に申立)。

なお、遺産分割協議は必ずしも一か所に集まって話をしなければいけないわけではありません。メール、手紙、電話などで協議を進めてもかまいません。ただし、遺産の分け方が決まった際に作成する遺産分割協議書は相続人全員が署名押印する必要があります。

なお、遺産分割協議で意見がまとまらない場合や一部の相続人が遺産分割協議に参加しようとしない場合は、家庭裁判所で遺産分割調停を申し立てることが可能です。家庭裁判所の調停委員が間に入って遺産分割の話し合いを進めてくれます。調停でも意見がまとまらない場合は遺産分割審判をおこなうことになります。

相続放棄・限定承認

故人に多額の借金があり、借金を相続したくない場合、相続人は相続放棄や限定承認という手続きをとることが可能です。相続放棄とは資産や負債の一切を受け取らないことです。遺産を相続することができなくなりますが、借金を代わりに弁済する必要がなくなります。

限定承認とは相続した遺産の中から債権者に借金を返し、残金があったら受け取ることができる手続きです。遺産よりも借金の方が上回っている場合、不足分を返済する必要はありません。ただし、限定承認は相続人全員でおこなう必要があります。

相続放棄や限定承認を行う場合には、相続開始を知った日から3か月以内に家庭裁判所で手続きを行う必要があります。

それまでに家庭裁判所で手続きをしなければ単純承認をしたことになり、借金を故人の代わりに弁済しなければいけなくなりますのでご注意ください。

死亡から4ヶ月以内の手続き

所得税の準確定申告

故人に事業所得や不動産所得があった場合、相続人が代わりに確定申告をおこなう必要があります。故人の代わりに確定申告をすることを所得税の準確定申告と言います。故人が事業を行っていたり、2,000万円以上の給与所得がある場合は所得税の準確定申告をする必要があります。

準確定申告を行ったら故人の代わりに所得税を納めます。通常の確定申告は事業年度の翌年の2月16日から3月15日に手続きを行いますが、準確定申告の期限は死亡後4ヵ月です。期限を過ぎてしまうと延滞税などがかかるおそれがありますのでご注意ください。故人がご生前に毎年確定申告をされていたのであれば、準確定申告を行う必要があるかもしれませんので、税務署や、生前に確定申告を任せていた税理士事務所へご確認ください。

死亡から10ヶ月以内の手続き

遺産分割協議書の作成(遺言書のない場合)

遺言書が無い場合、遺産分割協議の結果を、「遺産分割協議書」という書面にします。

不動産の相続登記や、相続税の申告の際には、この遺産分割協議書が必要になります。

遺産分割協議書には相続人全員の署名・押印が必要です。

財産の記入漏れなどの不備がある場合には、再作成が必要になる場合もありますので、間違えないように注意をしたいところです。

預貯金・有価証券等の解約や名義変更

遺言書の内容、もしくは遺産分割協議書の内容に従って、自分が取得した遺産の相続手続きを行います。預貯金を相続する場合は払い戻し手続きです。取引のあった銀行や証券会社等の取引について、解約や名義変更の手続きを行っていきます。

金融機関ごとに手続書類(相続手続依頼書)が異なります。一般的には、手続書類には相続人全員の署名と押印が必要になりますので、金融機関ごとに異なる書類一枚一枚に、相続人全員が署名しなければなりません。

故人の取引金融機関の数が多ければ多いほど、解約手続きも手間と時間を要することになります。 金融機関に行く時間や、相続人間で書類をやりとりする時間を確保できるよう、スケジュールを確認しておきましょう。

不動産の相続登記

故人が不動産をお持ちだった場合は、不動産の相続登記が必要です。 不動産の相続登記は、不動産の所在地を管轄している法務局で行います。不動産の名義書換手続きには期限がないのですが、不動産を相続する場合は速やかに手続きを行いましょう。名義書換をしないまま相続人が亡くなってしまうと次の相続人の相続手続きが複雑で大変になってしまいます。

ゴルフ会員権等の各種権利の名義変更

ゴルフ会員権やご自宅の火災保険などの契約があった場合には、それらも相続手続きが必要になります。

相続税申告書の作成、相続税の申告・納付

相続税には基礎控除があり、相続財産が基礎控除額以下であれば相続税を申告する必要がないのですが、基礎控除を超える場合は相続税申告と納付手続きをする必要があります。

この手続きは相続開始を知った日の翌日から10か月以内に行わなければなりません。

10ヵ月を過ぎると延滞税などがかかってしまいますので注意してください。

遺産分割協議が終わっていなくとも、相続の開始を知った日の翌日から10ヵ月が経過すると延滞税などが発生してしまいます。遺産分割協議が終わっていない場合は法定相続人が法定相続分で取得したものとして相続税申告と納税を行います。遺産分割協議がまとまった後、その内容に応じて相続税の計算を行い、税務署で手続きを行います。相続税を払い過ぎていた場合は還付を受け、相続税が不足していた場合は追加で支払うことになります。

なお、相続税を支払えない場合は、遺産そのものを支払う物納や分割で相続税を支払う分納が可能です。

これまでご説明してきたように、戸籍謄本を取得したり、 遺産分割協議書を作成したり、金融機関の手続きを行ったりと、10か月というのは長いようであっという間ですので、早い段階から準備しておく必要があります。

相続手続きに関するよくあるご質問

死亡届はいつまでに提出する必要がありますか?

死亡の事実を知った日から7日以内(国外で亡くなった場合は3か月以内)に、死亡地・本拠地・住所地のいずれかの市区町村役場に提出する必要があります。

相続放棄・限定承認の手続き期限はいつですか?

相続開始を知った日から3か月以内に家庭裁判所で手続きを行う必要があります。期限を過ぎると単純承認とみなされ、故人の借金も含めて相続することになりますのでご注意ください。

所得税の準確定申告とは何ですか?期限はいつですか?

故人に事業所得や不動産所得があった場合、相続人が代わりに確定申告を行うことです。期限は死亡後4か月以内です。期限を過ぎると延滞税などが発生する場合があります。

相続税の申告・納付の期限はいつですか?

相続開始を知った日の翌日から10か月以内に申告・納付を行う必要があります。期限を過ぎると延滞税などが発生します。遺産分割協議が未了の場合でも、期限は延長されませんのでご注意ください。

相続税の基礎控除額はいくらですか?

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算されます。遺産総額がこの金額以下であれば、相続税の申告は不要です。

自筆の遺言書を自分で開封してもよいですか?

いいえ、自筆の遺言書を勝手に開封してはいけません。亡くなられた方の住所地を管轄する家庭裁判所に「検認」を申し立てる必要があります。検認なしに開封した場合、5万円以下の過料が科される場合があります。なお、公正証書遺言は検認手続き不要です。

不動産の相続登記は義務化されましたか?

はい、2024年4月から不動産の相続登記は原則義務化されています。名義変更をしないまま次の相続が発生すると手続きが複雑になりますので、速やかに手続きを行うことをお勧めします。